บทนำ #

เคยสงสัยไหมคะว่า ถ้าเพื่อนรักเดินมาขอยืมเงินเรา 10,000 บาท แล้วสัญญาอย่างดิบดีว่าจะคืนให้ครบทุกบาททุกสตางค์ในอีก 10 ปีข้างหน้า โดยไม่มีดอกเบี้ย… เรากำลัง “เท่าทุน” หรือ “ขาดทุน” กันแน่?

คำตอบทางความรู้สึกอาจจะบอกว่า “ก็เท่าทุนสิ ให้ยืมหมื่น คืนหมื่น” แต่คำตอบทางการเงินคือ “คุณกำลังขาดทุนย่อยยับ” เลยค่ะ!

ทำไมถึงเป็นแบบนั้น? นั่นเพราะในโลกการเงินมีกฎเหล็กข้อหนึ่งที่เรียกว่า Time Value of Money หรือ มูลค่าเงินตามเวลา ซึ่งบอกเราว่า เงินสดที่เราถืออยู่ในมือ “ณ วันนี้” มีค่าและมีพลังอำนาจมากกว่าเงินจำนวนเท่ากันที่จะได้รับในอนาคตเสมอ

บทความนี้ซาร่าจะพาเพื่อนๆ ไปทำความรู้จักกับ Present Value (PV) หรือ มูลค่าปัจจุบัน แบบเข้าใจง่ายที่สุด ไม่ต้องจบการเงินก็เก็ทแน่นอน รับรองว่าอ่านจบแล้ว มุมมองการใช้เงินของคุณจะเปลี่ยนไป และจะไม่ยอมให้ “เวลา” มาขโมยความมั่งคั่งของคุณอีกต่อไปค่ะ

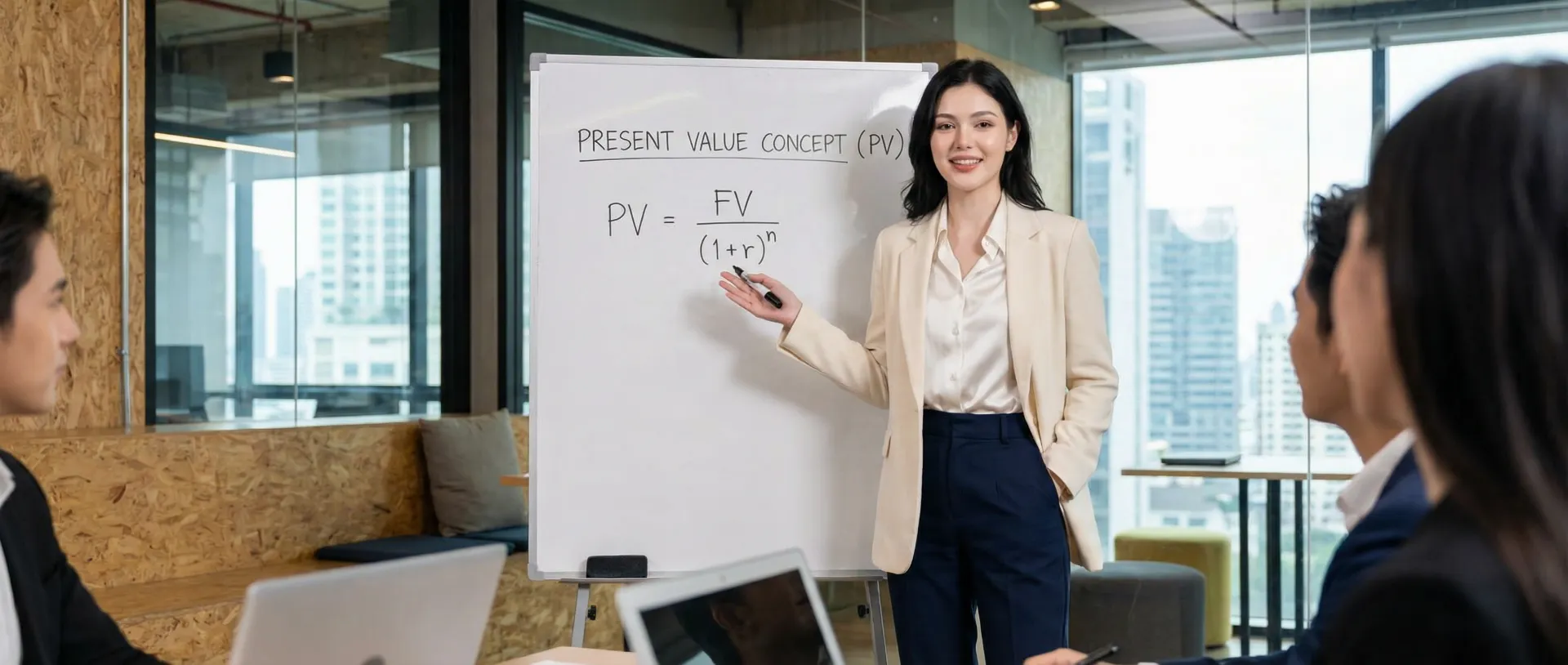

มูลค่าในปัจจุบันคืออะไร และสำคัญอย่างไร #

ถ้าจะให้อธิบาย Present Value (PV) ให้เห็นภาพง่ายที่สุด ให้จินตนาการว่ามันคือ “แว่นขยายส่องมูลค่าที่แท้จริง” ค่ะ

ปกติแล้วเวลาเราเห็นตัวเลขเงินในอนาคต เช่น “อีก 5 ปีจะได้เงิน 1 ล้านบาท” ตัวเลข 1 ล้านนั้นมันดูเยอะใช่ไหมคะ? แต่ Present Value คือการที่เราเอาตัวเลข 1 ล้านนั้น มาคำนวณย้อนกลับ (Discount) มาที่วันปัจจุบัน โดยหักลบปัจจัยเรื่อง “การรอคอย” ออกไป เพื่อดูว่าจริงๆ แล้ว ณ วินาทีนี้ มันมีค่าเท่าไหร่กันแน่

ทำไมเงินถึงมี “อายุ” และ “เสื่อมค่า”? #

มี 2 ศัตรูตัวร้ายที่ทำให้เงินในอนาคตมีค่าน้อยกว่าเงินวันนี้ค่ะ:

- เงินเฟ้อ (Inflation): ลองนึกถึงก๋วยเตี๋ยวเมื่อ 10 ปีก่อนชามละ 30 บาท วันนี้ปาเข้าไป 50-60 บาท เงิน 100 บาทเท่าเดิม เคยซื้อได้ 3 ชาม วันนี้ซื้อได้ไม่ถึง 2 ชาม นี่คือการที่อำนาจการซื้อของเงินลดลงตามเวลา

- ค่าเสียโอกาส (Opportunity Cost): นี่คือหัวใจสำคัญเลยค่ะ ถ้าคุณมีเงิน 100 บาทวันนี้ คุณเอาไปฝากธนาคารหรือซื้อหุ้นกู้ มันจะงอกเงยเป็น 105 บาทในปีหน้า แต่ถ้าคุณต้องรอรับเงิน 100 บาทในปีหน้า แปลว่าคุณเสียโอกาสที่จะทำกำไร 5 บาทนั้นไปฟรีๆ

Sara’s Definition: “Present Value คือเครื่องเตือนสติว่า การรอคอยมีราคาที่ต้องจ่าย เงินที่มาช้า คือเงินที่มูลค่าลดลง”

สรุปง่ายๆ คือ “รับก่อน รวยกว่า” ค่ะ ยิ่งเราได้รับเงินเร็วเท่าไหร่ เราก็ยิ่งมีโอกาสนำเงินนั้นไปต่อยอด หรือนำไปใช้ประโยชน์ในช่วงที่ข้าวของยังไม่แพงขึ้นได้มากเท่านั้น

ตัวอย่างสถานการณ์จริง #

เพื่อให้เห็นภาพชัดเจนที่สุด เราลองมาดูตัวเลขจริงๆ กันดีกว่าค่ะ สมมติว่ามีธนาคาร 2 แห่ง เสนอโปรโมชั่นเงินฝากให้คุณ โดยมีเงินต้น 100,000 บาท เท่ากัน แต่เงื่อนไขการจ่ายดอกเบี้ยต่างกัน:

- สถานการณ์ A (รับวันนี้): ธนาคาร A บอกว่า “ฝากปุ๊บ รับดอกเบี้ยเงินสด 3,000 บาท กลับบ้านไปใช้ได้เลยทันที!”

- สถานการณ์ B (รับปีหน้า): ธนาคาร B บอกว่า “ฝากไว้ก่อน รอครบ 1 ปี ค่อยมารับดอกเบี้ย 3,000 บาท พร้อมเงินต้น”

เพื่อนๆ คิดว่าแบบไหนคุ้มกว่าคะ? ถ้ามองแค่ตัวเลข “3,000” มันเท่ากันใช่ไหม? แต่ถ้าใช้หลักการ Present Value มาจับ:

คำนวณความจริง (สมมติอัตราผลตอบแทนทั่วไปที่หาได้คือ 3% ต่อปี) #

-

แบบ A (รับวันนี้):

- คุณได้รับเงิน 3,000 บาททันที (Day 1)

- คุณสามารถนำ 3,000 นี้ไปลงทุนต่อได้อีก 1 ปี (สมมติได้ผลตอบแทน 3%) = 3,000 + 90 บาท

- มูลค่าในอนาคตของคุณคือ 3,090 บาท

-

แบบ B (รับปีหน้า):

- คุณต้องรอ 365 วัน ถึงจะได้เงิน 3,000 บาท

- เมื่อถึงวันนั้น เงิน 3,000 บาท อาจจะซื้อของได้น้อยลง และคุณก็ไม่มีเงินงอกเงยเพิ่ม

- มูลค่าที่คุณได้คือ 3,000 บาทถ้วน

ผลลัพธ์: การเลือกรับเงินทีหลัง (แบบ B) ทำให้คุณ “ขาดทุนกำไร” ไปฟรีๆ 90 บาท แม้ดูเหมือนจะเป็นเงินเล็กน้อย แต่ถ้าเงินต้นเปลี่ยนจากหลักแสนเป็นหลักล้าน หรือระยะเวลาเปลี่ยนจาก 1 ปี เป็น 10 ปี ความแตกต่างนี้จะมหาศาลเลยค่ะ

| ทางเลือก | รับเงินตอนไหน | สามารถนำไปลงทุนต่อ? | ความคุ้มค่า (PV) |

|---|---|---|---|

| ธนาคาร A | วันนี้ทันที | ได้ (Money working) | สูงกว่า (ชนะเลิศ) |

| ธนาคาร B | อีก 1 ปีข้างหน้า | ไม่ได้ (Money sleeping) | ต่ำกว่า |

ความเสี่ยงและสิ่งที่ไม่ควรมองข้าม #

การไม่เข้าใจเรื่อง Present Value อาจจะไม่ได้ทำให้เราเสียเงินในกระเป๋าไปตรงๆ แต่มันทำให้เรา “เสียรู้” ให้กับกาลเวลาและโปรโมชั่นต่างๆ ได้ง่ายๆ ค่ะ มาดูความเสี่ยงที่เราต้องระวังกัน:

1. กับดัก “ตัวเลขลวงตา” ในระยะยาว เคยเห็นโฆษณาประกันออมทรัพย์ที่บอกว่า “จ่ายเบี้ยวันนี้ อีก 20 ปี รับเงินก้อนโต 1 ล้านบาท!” ไหมคะ? ฟังดูดีมาก แต่ถ้าเราคำนวณ PV ย้อนกลับมา ด้วยอัตราเงินเฟ้อเฉลี่ย 3% ต่อปี เงิน 1 ล้านบาทในอีก 20 ปีข้างหน้า อาจจะมีมูลค่า (อำนาจการซื้อจริง) เท่ากับเงินประมาณ 550,000 บาท ในวันนี้เท่านั้น! ความเสี่ยง: ถ้าเราคิดว่าเราจะรวยแน่ๆ แล้วไม่วางแผนเผื่อ เราอาจจะมีเงินไม่พอใช้ในยามเกษียณจริง

2. การปล่อยเงินกู้ให้คนรู้จัก อย่างที่เกริ่นไปตอนต้น การให้ยืมเงินระยะยาวโดยไม่คิดดอกเบี้ย คือการการันตีการขาดทุน ยิ่งระยะเวลาคืนนานเท่าไหร่ PV ของเงินที่ได้คืนยิ่งต่ำลงเท่านั้น เหมือนเราให้เพื่อนยืมไอศกรีม แล้วตอนคืน เพื่อนคืนมาแค่โคนเปล่าๆ เพราะเนื้อไอศกรีมละลายไปหมดแล้ว

ข้อควรระวังสำหรับผู้เริ่มต้น: อย่าเพิ่งตกใจจนไม่กล้าออมเงินนะคะ หลักการนี้มีไว้เพื่อให้เรารู้ทัน ไม่ใช่ให้เราเลิกเก็บเงิน เพียงแต่เราต้องมองหาการลงทุนที่ “ชนะเงินเฟ้อ” หรือให้ผลตอบแทนที่คุ้มค่ากับการรอคอยเท่านั้นเอง

เทคนิคการวางแผนในชีวิตจริง #

เมื่อรู้แล้วว่าเงินมีเรื่องเวลามาเกี่ยวข้อง เราจะเอาหลักการ Present Value มาใช้ให้เกิดประโยชน์กับชีวิตประจำวันยังไงดี? ซาร่ามี 3 ขั้นตอนง่ายๆ มาฝากค่ะ:

-

เลือก “ผ่อน 0%” เมื่อมีวินัย ถ้าต้องซื้อของชิ้นใหญ่และมีโปรโมชั่นผ่อน 0% นาน 10 เดือน ให้เลือกผ่อนค่ะ! (แต่ต้องมีเงินก้อนเตรียมไว้อยู่แล้วนะ)

- เหตุผล: แทนที่จะจ่ายเงินก้อนตูมเดียววันนี้ เก็บเงินก้อนนั้นไว้ในบัญชีออมทรัพย์ดอกเบี้ยสูง แล้วทยอยดึงออกมาจ่าย เงินงวดสุดท้ายที่เราจ่ายในอีก 10 เดือนข้างหน้า มีค่า (PV) น้อยกว่าเงินที่เราต้องจ่ายวันนี้ = เราได้กำไรจากดอกเบี้ยส่วนต่างฟรีๆ

-

เปรียบเทียบโปรโมชั่นด้วยเวลา เวลาเลือกรับโบนัส หรือผลตอบแทน ถ้าจำนวนเงินเท่ากัน ให้เลือก “รับเร็วที่สุด” ไว้ก่อนเสมอ ยกเว้นว่าการรอคอยนั้นจะให้ดอกเบี้ยทบต้นที่สูงมากจริงๆ (เช่น มากกว่า 5-7% ต่อปี)

-

ลงทุนให้ชนะเวลา อย่าเก็บเงินสดไว้เฉยๆ ใต้หมอน เพราะ PV ของมันจะลดลงทุกวัน ให้ย้ายเงินไปที่ที่ให้ผลตอบแทนชนะเงินเฟ้อ เช่น กองทุนรวม, หุ้นกู้ หรืออย่างน้อยที่สุดคือบัญชีฝากประจำ

Pro Tip: “ถ้าคุณถูกลอตเตอรี่รางวัลที่ 1 แล้วเขามีให้เลือกระหว่าง รับเงินก้อนวันนี้ (แต่โดนหักภาษีเยอะหน่อย) กับ ทยอยรับรายเดือนไป 20 ปี (ยอดรวมดูเยอะกว่า) ให้คำนวณดีๆ ส่วนใหญ่แล้วการ รับเงินก้อนวันนี้ แล้วนำไปบริหารเอง มักจะมีมูลค่า Present Value สูงกว่าเสมอ เพราะอำนาจการควบคุมเงินอยู่ที่เราค่ะ”

บทสรุป #

สรุปแล้ว เรื่อง Present Value สอนบทเรียนสำคัญให้เราหนึ่งข้อค่ะ นั่นคือ “เวลา คือ ต้นทุน”

เงินไม่ใช่แค่ตัวเลขที่เราเห็นบนหน้าจอมือถือ แต่มันมีมิติของเวลาซ่อนอยู่ เงิน 100 บาทในวันนี้ มีพลังอำนาจมากกว่าเงิน 100 บาทในวันพรุ่งนี้เสมอ

ดังนั้น ครั้งต่อไปที่คุณต้องตัดสินใจเรื่องเงินๆ ทองๆ ไม่ว่าจะเป็นการออม การลงทุน หรือการซื้อของ อย่าลืมสวมแว่นตา Present Value แล้วถามตัวเองว่า “ถ้าคิดเป็นมูลค่า ณ วันนี้จริงๆ แล้ว เงินก้อนนี้มันคุ้มค่าจริงหรือเปล่า?” เพื่อที่คุณจะได้เป็นคนคุมเกมการเงิน ไม่ใช่ปล่อยให้เวลามาทำให้เงินคุณด้อยค่าลงไปเฉยๆ ค่ะ

ขอให้ทุกคนสนุกกับการให้เงินทำงานนะคะ!

คำถามที่พบบ่อย #

PV = FV / (1 + r)^n (FV=เงินในอนาคต, r=อัตราดอกเบี้ย, n=จำนวนปี) อาจจะดูยุ่งยากสำหรับคนทั่วไป แนะนำให้ใช้แอปพลิเคชัน Financial Calculator หรือใช้ Excel ฟังก์ชัน =PV() จะง่ายและแม่นยำกว่ามากค่ะ